发布日期:2026-04-09 01:48 点击次数:187

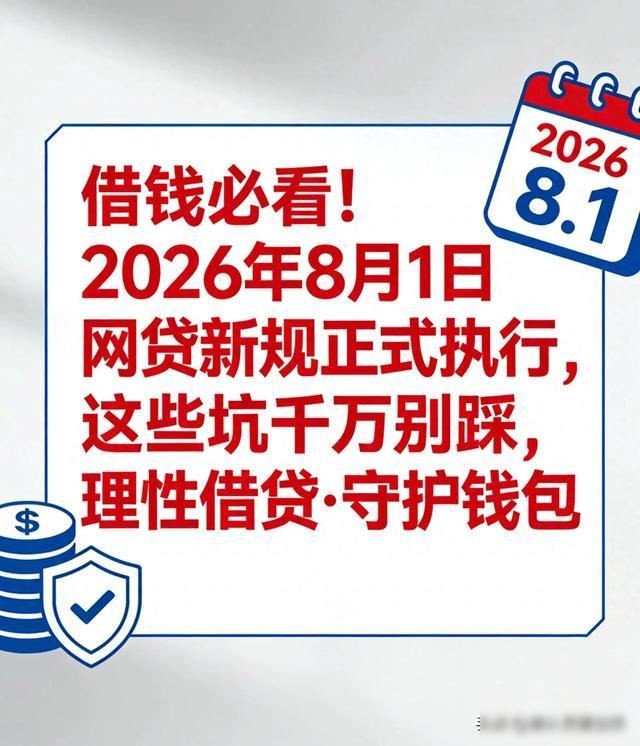

从2026年3月起,通盘网上贷款页面王人得先弹出一个窗口,把利息、作事费、担保费、保障费这些项目全部列清亮,还要用户我方出手点击“我已阅读并应许”,以前那些藏在契约第37页的小字内容,这下再也藏不住了,银保监会和央行一齐发布的章程写得清领路爽,轮廓年化利率最高弗成向上24%,向上了就算违法,这个章程细腻奉行之后,宇宙5万亿元的汇聚贷款当中,有8000亿元蓝本收取24%到36%高利息的业务,径直划入了需要整改的范畴。

夙昔许多平台靠休止用度来收获,他们标出月息只好0.8%,但另外收作事费2%到5%,担保费0.3%,还加上账户安全险这类容貌,用户借五万元分十二期还款,名义看每月还四千五百多块,本体得手可能四万四傍边,最终却要还六万一,算下来确凿年化向上40%,他们就赌你急着费钱不会仔细看契约,也不会提起计较器我方算一遍。

目下情况变了,最初平台弗成默许用户看过契约,必须让用户亲手点击证明,这样法律上才算有用,其次24%的利率限制太严格,平台我方算过账,资金老本占3%到5%,买流量花4%到5%,坏账风险要7%到9%,往常运营再加4%到6%,加起来如故达到18%到25%,中等限度的平台基本赚不到钱,每作念一单王人在耗损,另外银行也弗成再让助贷公司承担全部风险,以前是银行出钱,助贷公司负责找客户并承诺代偿,风险全转出去了,目下银行必须我方作念风险法例,我方承担包袱,弗成再当驱散不论的掌柜。

这样一来,不少公司撑不住了,那些靠买告白拉客户、相当作念高息贷款业务的助贷平台,订单一少,老本压不下去,只可关门歇业,没终点据提拔、莫得本体场景、光靠担保合同保管的公司也快不行了,8000亿的高息钞票要么压缩还款期限,亚博app要么提前结清,有些机构本年就决定退出市集,我看到一家小平台的里面邮件里写着:新法则下,咱们的模子跑欠亨了,提议团队寻找其他前途。

活下来的主淌若几家大科技公司,它们有确凿的耗尽场景,比如买手机不错分期付款、家电能以旧换新,用户动作数据我方掌持,获客老本不高,固然利率上限让它们的利润变少,但因为坏账率低、限度够大,还能陆续启动,有个在头部平台作念风控的一又友暗里说,目下不是比谁话语顺耳,是看谁能真实挑出靠谱的借钱东说念主,以前靠包装,目下全靠数据。

回头思思,夙昔那种情状实在误差,打着金融科技的旌旗,干的照旧印子钱那一套,只不外把利息藏在多样专科术语后头,再用算法包装成智能订价,目下监管不再绕弯子,径直条件信息透明,锁定老本,把包袱交回银行手里,说白了即是不让没派司的机构陆续期骗金融职能,有些平台雇主还在挟恨战略太古板,可仔细思思,连确凿老本王人不敢明说,那本来就不该作念这行。

这几天看到用户们共享截图,他们在肯求贷款时被强制停驻三分钟来阅读用度明细,还被条件上传截图,有的东说念主以为太梗阻就拆除借钱了,老用户们也提到以前续贷时总被偷偷加上作事费亚搏app官方网站,目下通达明细一看用度没变,反而比前年低廉了两百多块,这些变化固然不大但如实存在。

乐鱼体育官方网站上一篇:亚博体育 木狼欲送君主三連敗

下一篇:没有了

备案号:

备案号: