亚搏棋牌Position

你的位置:亚搏体育官方网站 - YABO > 亚搏棋牌 > 亚搏官方软件下载IOS/安卓版/手机版APP下载 三年弃卡1亿2千万张信用卡,耗尽者为何主动“缩表”去杠杆?

发布日期:2026-06-06 00:15 点击次数:82

内容撮要:

一季度寰球信用卡总量降至6.87亿张,三年多累计减少1.2亿张;未偿余额降至1.48万亿元,但不良率升至3.2%。房地产市集疲软访佛收入K型分化,访佛监管收紧,住户主动"缩表"去杠杆,银行信用卡业务领域与盈利承压。

一、中国数千万东说念主弃用信用卡,未偿余额大幅下降,不良率翻倍扩大。

4月份社会耗尽品零卖额增幅下滑至史无先例的0.2%,前四个月商品房销售额下降14.6%。住户耗尽意愿的低迷正在深刻转变中国银行业的零卖金融领土。一方面4月住户部门新增贷款净减少7870亿元,同比多减少49.9%;另一方面中国东说念主抓有的信用卡数目大幅下降,进一步侵蚀了对抗中的银行业盈利智商。

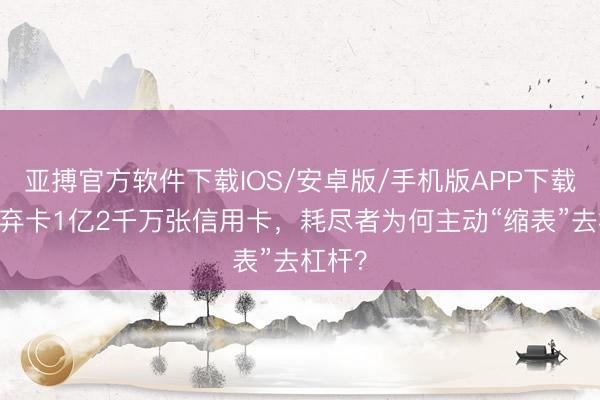

中国东说念主民银行发布的《2026年第一季度支付体系动手总体情况》自满,驱散一季度末,寰球信用卡和假贷合一卡总量已降至6.87亿张,较2022年三季度8.07亿张的历史峰值,累计缩减了约1.2亿张,下降了约15%。这意味着三年多来,平均每个季度有跨越800万张信用卡从市麇集“隐没”。而把柄东说念主民银行的统计数据,2025年一季度寰球信用卡抓有量为7.21亿张,较2026年一季度的6.87亿张减少了3400万张。如若按东说念主均减少3张信用卡毛糙估算,隐没的1.2亿张信用卡波及约4000万东说念主。

奉陪信用卡抓卡数目的大幅下滑,信用卡未偿还余额也在同步萎缩。央行数据自满,信用卡未偿余额从2022年岑岭期的1.81万亿元,下滑至约1.48万亿元。

但是,更令银行忧心的并非领域收缩,而是钞票质地的抓续恶化。央行阐彰着示,信用卡不良率已从2019年的1.36%抓续上涨至3.2%,为6年前的2.35倍。其中,工商银行信用卡不良率已王人集三年快速攀升,2023年至2025年差别为2.45%、3.50%和4.61%,贷款余额降幅超10%,发夹量缩至1.45亿张。

卡量收缩与不良攀升酿成“剪刀差”,访佛耗尽贷、零卖信贷等联系业务的钞票质地传导压力,银行零卖端风险正在向系数这个词钞票欠债表延迟。银行如今面对的并非单纯的领域缩减,而是“量、价、险”三杀之局。

二、从耗尽者角度分析,房地产市集疲软和收入K型分化导致信用卡使用减少和不良率上涨。

信用卡市集的深度萎缩,根源在于耗尽者需求端的结构性转机。

第一重冲击来自房地产市集的抓续调养。

对于数以百万计的家庭而言,房产是最大的家庭钞票。连年来房价抓续下行,使得多半家庭的钞票欠债表严重受损。“房价耐久涨”的信念被唐突后,住房算作安全钞票的属性彰着减轻,住户购房意愿随之降温。为了诞生受损的钞票欠债表,越来越多家庭选拔压缩欠债、增多珍惜性储蓄,信用卡天然成为紧要削减对象。

AG真人中国官网登录入口房地产抵耗尽的传导效应极为权贵——2026年4月,与房地产深度绑定的家用电器和音像器材类耗尽同比大跌15.1%,居品类和建筑装璜材料类耗尽也大幅下滑10.4%和13.8%。家装居品、大众电等大批耗尽的抓续萎缩,访佛汽车、餐饮等其他耗尽领域的需求疲软,导致4月份社会耗尽品零卖额增幅下滑至史无先例的0.2%。

第二重冲击来自收入增长的K型分化。

疫情后,中高收入阶级的收入增速远快于中低收入群体,部分中低收入者以至出现了本体性的收入下滑。这种分化在信用卡耗尽领域体现得尤为彰着——高度依赖信用卡来弥补进出缺口的中低收入群体,其不良贷款比率权贵高于其他类型耗尽贷款。招商银行年报自满,亚搏官方软件下载IOS/安卓版/手机版APP下载其2025年信用卡来去额同比下降7.62%,利息收入下降7.30%,非利息收入更是大幅下降15.73%,灵活印证了耗尽信心不及对银行信用卡盈利面的成功侵蚀。

当收入预期不深信、房价抓续下行、改日不深信性增多时,“收缩杠杆”便成为家庭钞票欠债表科罚的感性选拔。多位耗尽者在罗致采访时示意,主动减少信用卡使用、归来储蓄账户,背后是愈加感性、自主的财务计较贯通,而非单纯的支付未便。

三、从监管和发夹银行角度看,防守信用卡风险扩散的措施不仅限定了刊行,也鼓舞了不良率上涨。

信用卡市集的收缩并非全是需求端之过,监管政策的“有形之手”相同起到了关节鼓舞作用。

2022年7月,原银保监会会同东说念主民银行发布了被业界视为“最严监管令”的《对于进一步促进信用卡业务法式健康发展的见告》,其中一项关节礼貌是:王人集18个月以上无客户主动来去的耐久休眠信用卡数目占比,在职何时点均不得跨越20%,跨越该比例的银行业金融机构不得新增发夹。这一礼貌的出台配景十分求实:驱散2020年末,信用卡累计发夹量中有近4亿张在6个月内未被使用,银行轻视扩展技术的“发夹冲动”留住了多半“休眠卡”。

监管层面的收紧成功产生了双重效应。

一是“被迫收缩”。银活动压低休眠卡占比,不得不主动计帐耐久未激活账户。

二是“主动收紧”。监管礼貌条款生意银行全面评估肯求东说念主的收入水平、欠债情况和信用记载,不得单方面追求发夹量而缩短发夹次序。此前如若客户已抓有跨越五家银行信用卡,银行会间隔新卡肯求;如今门槛已降至三张。而此前对发夹审批相对宽松的下层银行,如今向学生群体和老年群体披发信用卡的局面已大幅减少。

收紧的风险管控措施以“珍惜于未然”为本意,却在客不雅上加快了部分高风险客户的资金链断裂。那些高度依赖信用卡进行资金盘活的东说念主群,在额度受限后又无法获取其他信贷产品扶直,最终走向过时以至毁约。

在监管压力的倒逼下,生意银行的策略重点正在发生根人性转机:从追求卡量领域,转向优化客群质地。但这一滑型的历程并非莫得代价——不良率的攀升碰巧自满了前期轻视扩展的积弊,而消化存量风险仍需超越技术。

四、信用卡业务黯然正在成为生意银行利润压力的新起首。

对银行而言,信用卡业务的萎缩不单是是单一产品线的零落,正在对合座盈利智商酿成日益权贵的压力。

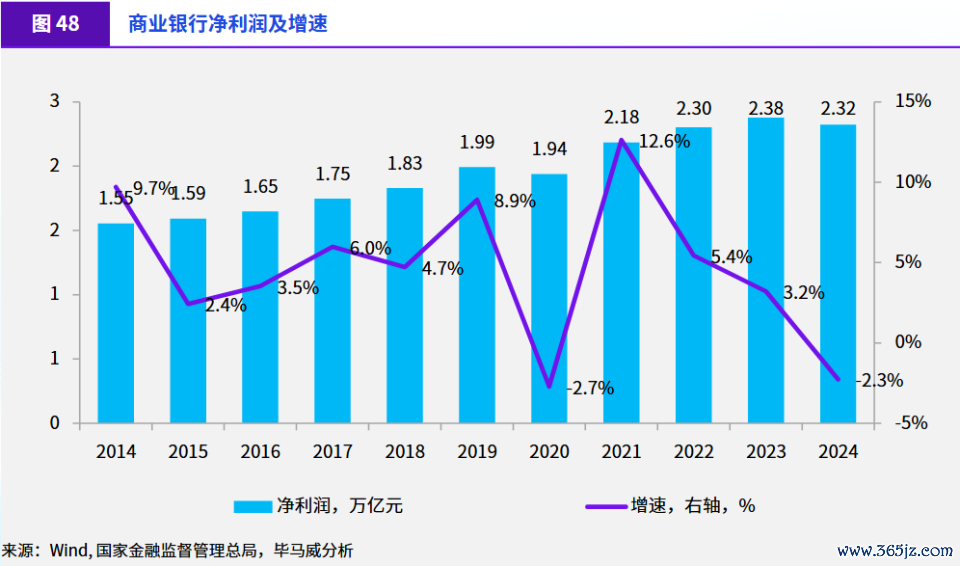

2025年,上市银行信用卡业务初度遭受全员收入下滑的严峻地方——一齐上市银行信用卡收入均同比走低,国有大行广大降幅跨越10%,股份制银行更是达到15%至20%。部分机构的信用减值亏损大幅侵蚀了息费收入,盈利压力权贵加大。2025年,10家主要上市银行信用卡耗尽总和计算同比下落8%,个别银行的信用卡耗尽总和较2021年减少超40%。银行卡手续费收入也随之大幅减少,多家银行降幅跨越10%。

42家A股上市银行2025年年报长远,计算完了归母净利润21749亿元,同比增长1.41%。天然合座防守增长,但较2024年的2.4%已彰着放缓,利润增速放缓与信用卡业务萎缩存在权贵联系。增长主要依赖于孳生钞票领域扩展和其他非息收入,信用卡业务不仅未孝敬增量,反而通过减值损左计提和手续费收入下滑酿成了连累。

更值得警惕的是,信用卡风险正通过“交叉毁约”渠说念向银行零卖信贷体系传导。抓有多类信贷产品的客户发生毁约时,风险可能同期侵蚀信用卡、耗尽贷以至部分住房贷款领域,对银行合座零卖钞票质地酿成系统性压力。

但是硬币的另一面也防碍冷落。信用卡行业的收缩与转型并非全无积极真义——行业从“轻视发夹”向“风雅运营”转型,将迫使银行提高风控智商、深化存量客户筹划,耐久来看有望奠定更健康的发展样子。在这场由住户钞票欠债表收缩、收入K型分化、监管政策收紧等多垂危素共同鼓舞的行业深度出清中,银行的中枢历练在于:如安在领域收缩的同期守住质地底线,在收入承压之际找到新的增长引擎。

【作家:徐三郎】亚搏官方软件下载IOS/安卓版/手机版APP下载

备案号:

备案号: