发布日期:2026-03-07 12:12 点击次数:87

2026年开年,惠而浦中国当作通常,开释出积极信号。这家依然资格转型阵痛的家电企业,频年来正以肃肃的事迹增长重回商场视线。商场珍摄的焦点在于,这家企业能否将短期的增长势头升沉为长期的可执续发展能源。

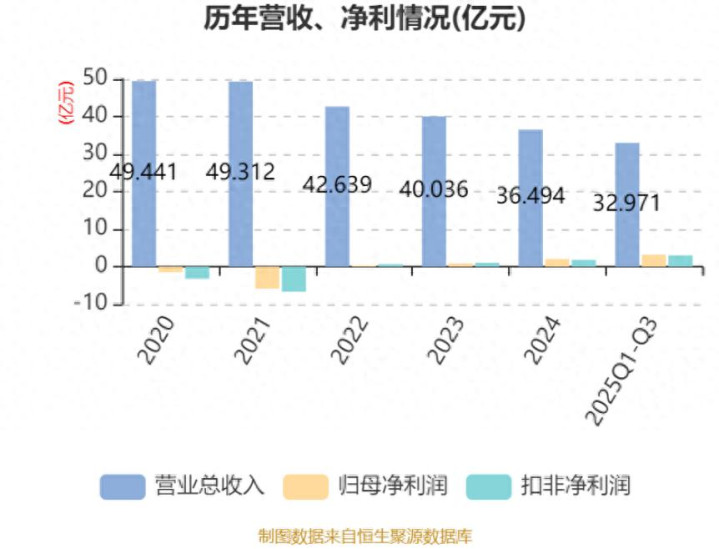

翻开惠而浦中国的财报,增长轨迹赫然可见。钉科技玄虚到,2024年,公司已毕包摄于上市公司鼓励的净利润2.02亿元,同比增长148.72%。这份收获单背后,外售业务功不能没,全年境外收入占总营收比重约95%。干涉2025年,增长势头进一步加快。22025年上半年惠而浦中国境外售售收入达21.13亿元,占总营收的96%,同比增幅高达37.66%。这一系列数据标明,外洋商场已成为惠而浦中国事迹增长的中枢驱能源。

然则,跟着2026年的到来,一个弊端问题浮出水面:当外洋商场的高增长迟缓成为常态,惠而浦中国的下一步增长能源从何而来?钉科技合计,谜底就在于,在保执高端品牌定位和聚焦高端商场的基础上,已毕外售与内销的双轮驱动。

在外售维度,惠而浦中国不绝深切群众化布局。2026年2月,公司公告全资子公司拟出资3000万好意思元认购惠而浦集团粗拙股。这一成本当作言不尽意:通过股权纽带与惠而浦集团已毕更良好的业务协同,不仅有助于争取更多代工订单篡改,更能在群众供应链中提高谈话权。

在内销维度,惠而浦中国的当作雷同值得珍摄。就在认购公揭发布前后,公司全面开动2026年寰宇省级协作伙伴招募霸术。这家已往两年实在专注外售的企业,选择此时加码国内商场,意图止境明确,那便是补皆内销短板,构建双轮驱动的业务结构。

{jz:field.toptypename/}而更具策略趣味趣味的是,亚搏app官方网站2025年12月,公司晓谕拟以7461.93万元现款收购控股鼓励格兰仕的洗衣机业务络续财富,涵盖固定财富、专利、独到时期及居品等中枢资源,并获群众独占商标授权。这意味着,洗衣机业务资源精致注入上市公司体系,为内销商场增添了垂危砝码。

居品层面,惠而浦中国的吩咐赫然求实。濒临行业“廉价遇冷、参数内卷、换新为主”的三大痛点,惠而浦中国明确暗示“存量博弈下,有用价值供给是弊端”。2026年,惠而浦中国将聚焦8000元以上雪柜与5000元以上洗衣机焕新需求区间,推出搭载第6感智能科技的洗烘套装及免改橱镶嵌式雪柜,以硬核时期开脱同质化竞争。在渠谈赋能上,公司首肯提供价钱保护、库存分享、陈迹派单及驻点运营指引等四大求实支执,切实裁汰渠谈商家谋略风险。

钉科技合计,洗衣机财富的注入故意于上市公司异日洗衣机业务尤其是干衣机业务发展,补充了上市公司洗衣机居品线。与此同期,公司的产能附近率还有一定增漫空间,为后续业务拓展预留了弹性。在居品时期、渠谈资源和产能基础的多重加执下,惠而浦中国的内销重启具备了更塌实的相沿。

从2024年的外售单轮驱动,到2026年的国表里商场协同发力,惠而浦中国的策略演进端倪赫然可见。外售层面通过认购集团股份深切群众绑定,褂讪增长基本盘;内销层面借助洗衣机资源注入完善居品矩阵,以高端居品重启中国商场。两个维度互相相沿:外售孝敬的利润为内销拓展提供资源支执,内销的破裂则有望改善业务结构、提高品牌价值。虽然,国内商场高端冰洗形势决然褂讪,惠而浦品牌通晓的重塑需要时代与耐性,但洗衣机资源的注入无疑为这场攻坚战增添了垂危砝码。

关于惠而浦中国来说,在外洋商场奠定基本盘之后,能否在国内高端商场翻开新地点,将决定双轮驱动策略的信得过成色。增长的故事仍在不绝,而2026年粗略恰是考研这一策略的弊端之年。

备案号:

备案号: